Hvor går grænsen – lempelse efter ligningslovens § 33 A?

Østre Landsret afsagde for ét år siden en dom om muligheden for at anvende ligningslovens § 33 A, hvor en pilot havde valgt at opholde sig i Frankrig i et sådant omfang, at han var berettiget til lempelse i den danske skat af løn fra en dansk arbejdsgiver. Han arbejdede imidlertid ikke i Frankrig, men ønskede blot at opholde sig der, når han havde fri. Landsretten fandt, at piloten ikke kunne få nedsat den danske skat efter ligningslovens § 33 A, da opholdet i Frankrig ikke var arbejdsbetinget, men udelukkende skyldtes private forhold. Hvor går grænsen? Svaret på dette spørgsmål er ikke entydigt.

Hvem kan anvende ligningslovens § 33 A?

Lønmodtagere, der arbejder i udlandet for en dansk eller en udenlandsk arbejdsgiver, kan anvende lempelsesreglen i ligningslovens § 33 A, hvis tre lovfastsatte betingelser er opfyldt.

En lønmodtager, der er omfattet af fuld dansk skattepligt og skattemæssigt hjemmehørende i Danmark, skal altid selvangive løn for arbejde udført i udlandet, uanset om der er betalt udenlandsk skat af lønnen eller ej.

Hvis betingelserne for anvendelse af ligningslovens § 33 A er opfyldt, vil den beregnede danske skat af lønnen enten bortfalde eller nedsættes til halvdelen. Når der skal betales halv dansk skat af lønindkomsten, er der udført arbejde i et land, som Danmark har indgået en dobbeltbeskatningsoverenskomst med, og hvor det i overenskomsten er aftalt, at arbejdslandet ikke må beskatte indkomsten.

Muligheden for at anvende ligningslovens § 33 A forudsætter, at følgende tre betingelser er opfyldt:

- Ophold uden for Danmark, Færøerne og Grønland i mindst seks måneder

- Ferie- og fridage i Danmark må højst udgøre 42 dage inden for enhver 6-måneders-periode

- Under udlandsopholdet må der ikke arbejdes i Danmark, bortset fra nødvendigt arbejde i relation til arbejdet i udlandet (Afrapporteringsreglen).

Praksis på området har med hensyn til disse tre betingelser været status quo i en række år.

Men for ét år siden afsagde Østre Landsret en dom (pilot-dommen), der reelt stiller en fjerde betingelse. Betingelsen fremgår ikke direkte af loven. Landsretsdommen er ikke indbragt for Højesteret, hvorfor denne fjerde betingelse nu er en del af den gældende praksis for, hvornår man kan få lempelse efter ligningslovens § 33 A.

Kort kan den fjerde betingelse udtrykkes på følgende måde:

- Arbejdet skal udføres i udlandet efter ”krav” fra arbejdsgiveren.

Piloten, der fortsat var omfattet af fuld dansk skattepligt og derfor skulle selvangive sin løn i Danmark, opfyldte de tre lovkrav for lempelse efter ligningslovens § 33 A. Arbejdet for et dansk flyselskab foregik i mange dele af verdenen, men flyene lettede ikke i Frankrig, og der var således ikke en arbejdsmæssig begrundelse for, at han opholdt sig i Frankrig i adskillige dage om året. Han havde med andre ord selv valgt at opholde sig i Frankrig, hvilket på ingen måde var i arbejdsgiverens interesse, men udelukkende skyldtes private forhold. Det fremgår da også af landsretsdommen, at der ikke var ”nogen form for sammenhæng” mellem pilotens ophold i Frankrig og arbejdsgiverens virksomhed. Med den begrundelse blev dommens udfald, at piloten ikke var berettiget til nedsættelse af den danske skat efter reglerne i ligningslovens § 33 A.

Hvilken sammenhæng mellem udlandsopholdet og arbejdsgiverens forhold vil Skattestyrelsen fremover kræve? Er det kun den selvvalgte bopæl i udlandet uden sammenhæng med arbejdet, der fremover ikke kvalificerer til lempelse efter ligningslovens § 33 A, eller bliver det et krav, at hele udlandsopholdet er arbejdsrelateret?

Siden pilot-dommen er der offentliggjort nogle bindende svar om denne problemstilling. Endvidere har Skattestyrelsen udsendt et såkaldt styresignal, der indeholder eksempler mv. på, hvor grænsen efter Skattestyrelsens opfattelse går. Med afsæt i de offentliggjorte afgørelser og styresignalet vil vi forsøge at opstille nogle grænser.

Hvor går grænsen?

Et er ganske vist:

- Udlandsopholdet skal have sammenhæng med arbejdsgiverens forhold. Der kan derfor ikke opnås lempelse efter ligningslovens § 33 A, når medarbejderen af egen drift vælger at bosætte sig i udlandet, uden at der en sammenhæng mellem udlandsopholdet og indkomsterhvervelsen.

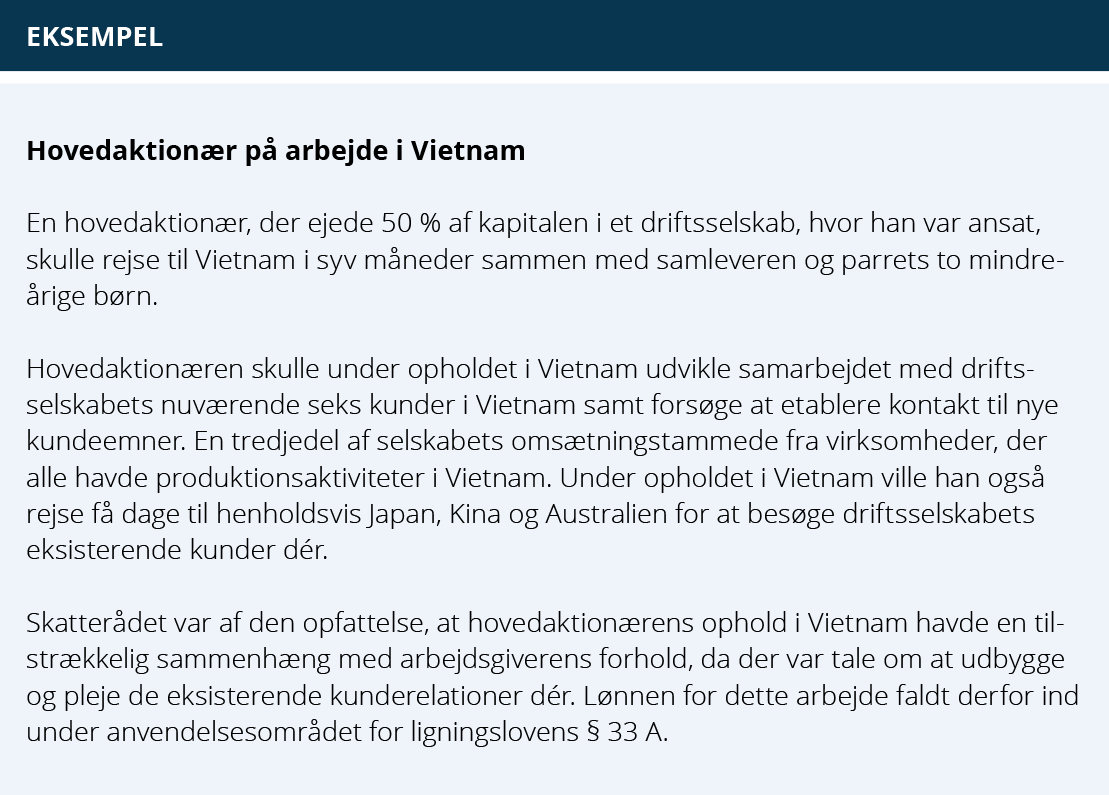

Kan en hovedaktionær, der er ansat i eget selskab, blive udstationeret til at udføre arbejde i udlandet og opnå lempelse efter ligningslovens § 33 A?

Skattereglerne for hovedaktionærer er de samme som for andre medarbejdere. Domspraksis på adskillige områder viser dog, at der gælder et skærpet beviskrav for hovedaktionærer og ikke mindst for eneaktionærer.

Ledelsen i selskabet, der sendte hovedaktionæren på arbejde i Vietnam, bestod af to personer, nemlig hovedaktionæren, der skulle udstationeres i en periode på syv måneder, og den anden hovedaktionær i selskabet, der ligeledes var ejer af 50 % af kapitalen. Af Skatterådets svar fremgår, at man ved bedømmelsen af, hvorvidt opholdet i Vietnam var i selskabets interesse, lagde vægt på, at han ikke var eneaktionær, og ledelsen bestod at de to aktionærer.

Hovedbeskæftigelse og et bijob

Et dansk selskab får produceret nogle af sine produkter i Italien. Produktionschefen i det danske selskab bliver udstationeret til Italien for en periode på minimum seks måneder. Han skal tilse produktionen i Italien, deltage i udviklingen mv. af nye produkter tilpasset det danske marked.

Produktionschefen ejer et dansk ejendomsselskab. Der er ingen andre end hovedaktionæren ansat i ejendomsselskabet. Under udstationeringen til Italien vil han kunne lave det nødvendige arbejde online og få den samme løn herfor som tidligere. Selskabet ejer ingen ejendomme i Italien.

Lønnen for jobbet som produktionschef har den nødvendige begrundelse i arbejdsgiverens forhold. Det modsatte er imidlertid tilfældet for jobbet i ejendomsselskabet. Hovedbeskæftigelsen falder således ind under ligningslovens § 33 A, men dette er derimod ikke tilfældet med lønnen fra ejendomsselskabet.

Hovedbeskæftigelse og bijob skal bedømmes hver for sig.

Ægtefæller bedømmes hver for sig

Ægtefæller skal hver for sig kunne dokumentere, at der er sammenhæng mellem udlandsopholdet og indkomsterhvervelsen, og at udlandsopholdet skyldes arbejdsgiverens forhold.

Et dansk hotelkonsortium har købt et slot i Frankrig, der er blevet indrettet til hotel. Denne danske virksomhed udstationerer en medarbejder til hotellet i Frankrig for en periode på ét år, hvor medarbejderen skal være hotellets daglige direktør.

Direktørens ægtefælle ønsker at rejse med til Frankrig. Hun er ansat i en dansk virksomhed, og det arbejde, som hun udfører, kan laves online fra Frankrig. Hun aftaler derfor med den danske arbejdsgiver, at hun de kommende 12 måneder udfører arbejdet fra sin midlertidige bopæl i Frankrig.

Hoteldirektøren er utvivlsomt omfattet af den kategori, der kan få lempelse efter ligningslovens § 33 A. Det er arbejdsgiverens forhold, der gør, at han bosætter sig midlertidigt i Frankrig. Det er af private årsager, at ægtefællen rejser med, og hun kan derfor ikke få lempelse efter ligningslovens § 33 A, da opholdet og arbejdet i Frankrig ikke er begrundet i arbejdsgiverens forhold.

Ferie i udlandet

Efter gældende praksis har ”ophold i udlandet” ikke været begrænset til arbejdsophold. Eksempelvis er det i praksis accepteret, at hvis arbejdet i udlandet havde en varighed på 5 ½ måned, kunne man holde ferie i udlandet og først vende tilbage til Danmark, når opholdet havde haft en samlet varighed på 6 måneder.

Af Skattestyrelsens seneste udgave af Den Juridiske Vejledning fremgår følgende:

”Ophold uden for riget er ikke begrænset til arbejdsophold. Ophold i udlandet, der ikke er arbejdsrelaterede, kan medregnes i 6-måneders-perioden. Det gælder således i et vist omfang for ferieophold.

Ferie eller lignende afholdt i udlandet som afslutning på et udlandsophold kan således medregnes til 6-månedersperioden.”

Det er umiddelbart værd at bemærke sig, at der står ferieophold ”i et vist omfang”. Dette betyder måske ”ferie af normalt” omfang? Og dog!

Der er offentliggjort to afgørelser, som til dels kan bidrage til at indsnævre feltet.

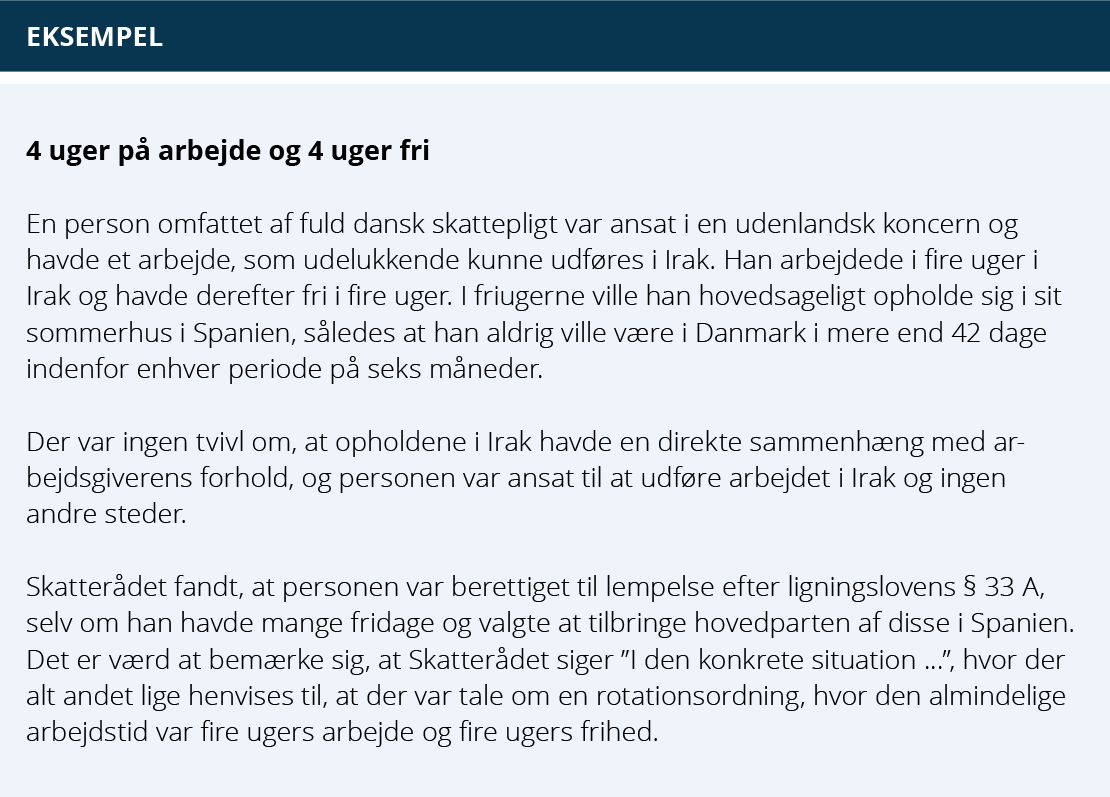

I ”rotationsafgørelsen” var der ganske givet kun tale om ferie- og fridage af normalt omfang. Havde personen valgt at afholde ferie- og fridagene i Danmark, ville han ikke været berettiget til lempelse efter ligningslovens § 33 A. Men afgørelsen viser, at man godt må indrette sig efter at opnå den skattemæssigt mest gunstige position i relation til de danske skatteregler, jf. Skatterådets bemærkning om ”efter en konkret vurdering”, hvor man formentlig henså til, at det var ”normalt”, at man i den type job arbejdede 24-7 i 28 dage og derefter havde fri i 28 dage. Den kendsgerning, at personen hellere ville holde sine fridage i Spanien end i Irak, skulle efter Skatterådets opfattelse ikke være til hinder for anvendelse af ligningslovens § 33 A, når den danske selvangivelse skulle ”udfyldes”.

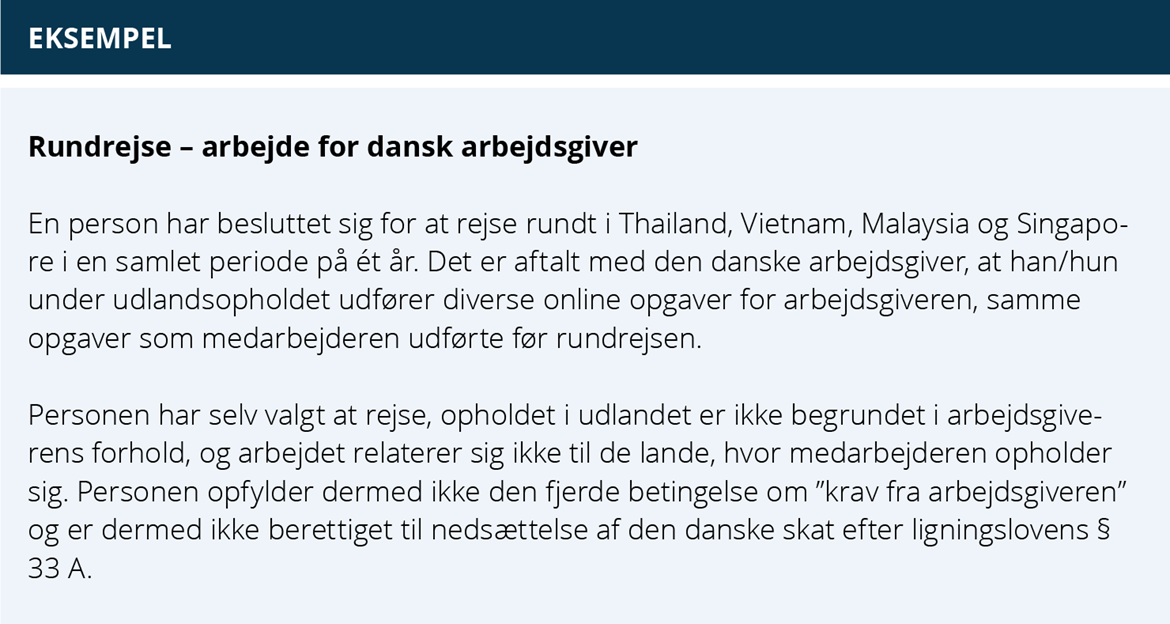

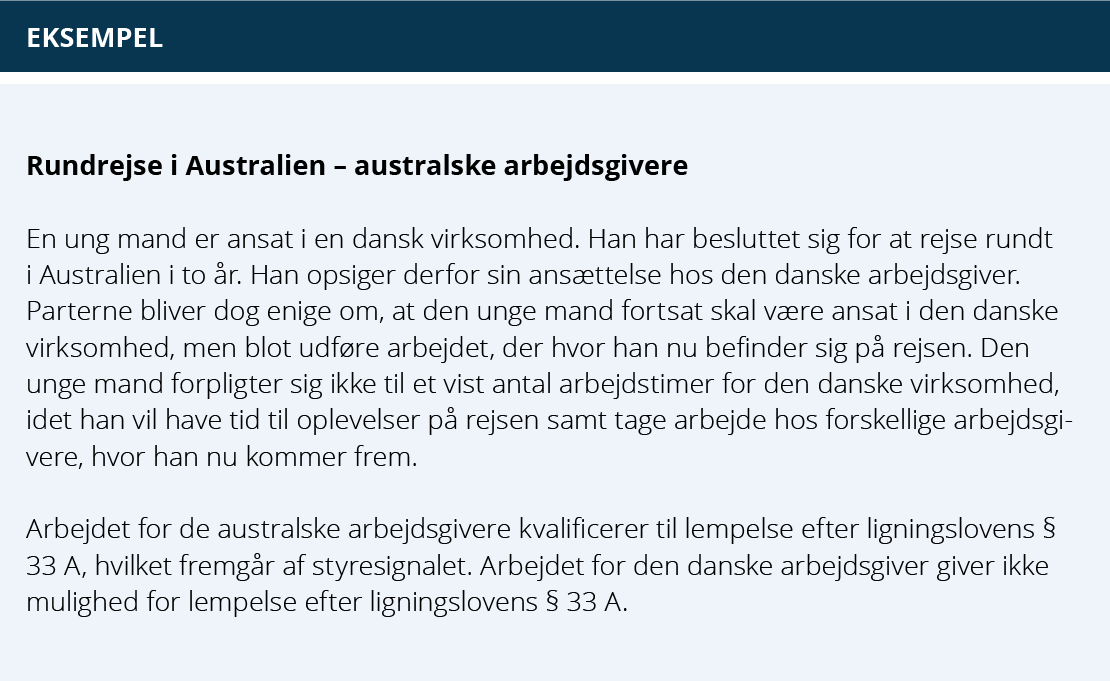

Den unge medarbejder, der tager på en selvvalgt rejse til Australien, hvor han løbende vil tage arbejde for australske arbejdsgivere, vil for denne del af lønnen – efter styresignalet – være berettiget til nedsættelse af den danske skat, hvis de tre lovbestemte betingelser opfyldes. I styresignalets eksempel er der intet anført om, hvor meget ferie der afholdes i de to år, rejsen forventes at vare. Betyder det, at omfanget af ferie i udlandet er uden betydning, når der er tale om en udenlandsk arbejdsgiver?

Hvorfor betød pilotens ophold i Frankrig, når han havde fri, at han ikke var berettiget til at anvende ligningslovens § 33 A. Et svar er ganske givet, som det kan ses af landsrettens dom, at hans ophold i Frankrig intet havde med jobbet at gøre hos den danske arbejdsgiver.

Men i afgørelsen ”4 uger på arbejde og 4 uger fri” valgte personen at tilbringe de fleste af sine mange fridage i Spanien, hvilket kunne accepteres. Ophold i Spanien var ikke i arbejdsgiverens ”interesse”, men det skal dog fremhæves, at opholdene i Irak var rent arbejdsmæssigt begrundet – et krav fra arbejdsgiveren.

Hvis en dansk arbejdsgiver udstationerer en person til at udføre arbejde i Australien i to måneder, og dette arbejde utvivlsomt opfylder den fjerde betingelse om, at det er i arbejdsgiverens interesse, at et bestemt stykke arbejde udføres der, kan medarbejderen så få lempelse efter ligningslovens § 33 A for lønnen for disse to måneder, hvis han herefter tager orlov i fire måneder og rejser rundt i Australien?

Som anført indledningsvis er der i Skattestyrelsens Juridiske Vejledning anført, at ferieophold i et vist omfang kan henregnes til udlandsopholdets varighed.

Er der forskel på omfanget af ”tilladt” ferie i udlandet, om man blot rejser rundt i Australien og holder ferie, men tager arbejde hos lokale virksomheder, når bankkontoen trænger til forstærkning, eller man tager et job i Australien, hvor man arbejder 24-7 for derefter at holde ferie de næste fire måneder og rejse rundt i Australien?

Vi håber på, at der kommer en uddybning i Den Juridiske Vejledning, men der vil gå nogle år, inden praksis på området kan siges at trække grænsen.

Dansk eller udenlandsk arbejdsgiver – er der en forskel?

Lempelsesreglen i ligningslovens § 33 A gælder arbejde i udlandet, og det er uden betydning, om arbejdet udføres for en dansk arbejdsgiver med eller uden fast driftssted i arbejdslandet eller en udenlandsk arbejdsgiver.

Ansætter en virksomhed i Frankrig en person til at udføre arbejdet dér, er den fjerde betingelse for nedsættelse af den danske skat alt andet lige opfyldt.

Hvis en dansk virksomhed har fast driftssted i Italien, f.eks. et bygge- og anlægsprojekt med en varighed af 18 måneder, vil de medarbejdere, der normalt arbejder i den danske virksomhed, og som bliver udstationeret en kortere eller længere periode for at arbejde for det faste driftssted i Italien, også opfylde kravet om, at dette sker i arbejdsgiverens interesse osv.

I andre knap så klare tilfælde vil en medarbejder, der er ansat i en dansk virksomhed, og som midlertidigt udfører arbejde i udlandet, skulle kunne dokumentere, at det er et ”krav” fra arbejdsgiveren, at der er aktiviteter, der konkret skal udføres i det pågældende land.

Krav om dokumentation

Bevisbyrden for, at man er berettiget til lempelse efter ligningslovens § 33 A, påhviler den person, der ønsker at få lempelsen. Inden man selvangiver indkomsten som lempelsesberettiget udenlandsk lønindkomst, skal man derfor tage stilling til, om betingelserne i ligningslovens § 33 A er opfyldt.

Skattestyrelsen kan naturligvis inden for den normale frist på tre år, der for selvangivelsen for 2023 er 1. maj 2027, bede om dokumentation til bedømmelse af, hvorvidt man er enig i, at lønnen er lempelsesberettiget efter ligningslovens § 33 A. Skattestyrelsen vil typisk bede om en kopi af ansættelseskontrakten, herunder en eventuel udstationeringskontrakt, rejsebilag mv. Det er meget vigtigt, at man har styr på antal dage i Danmark og kan dokumentere det med flybilletter mv.

De anførte dokumentationskrav gælder naturligvis også for hovedaktionærer, men man skal påregne, at der kræves en række yderligere oplysninger, der kan dokumentere, at det ikke er et selvvalgt ophold i udlandet, men at opholdet i udlandet skyldes varetagelse af selskabets interesser i form af salg til nye markeder osv.

Det er ganske vist

Et eventyr af H.C. Andersen har titlen ”Det er ganske vist”, og et citat lyder:

”Og så fortalte hun, så at fjerene rejste sig på de andre høns og hanen lod kammen falde. Det er ganske vist!”

Der er i dansk praksis nu et fjerde krav for at være berettiget til lempelse efter ligningslovens § 33 A:

• Udlandsopholdet skal være begrundet i arbejdsgiverens forhold. Det er arbejdsgiverens aktiviteter i udlandet, som er af betydning ved vurderingen heraf.

DET ER GANSKE VIST, og det sidste ord i denne sammenhæng er næppe sagt eller skrevet endnu. Vi håber dog ikke, at en enkelt lille fjer bliver til fem høns!