Opladning af elbiler – skat, moms og afgifter

I takt med at elbilerne fylder mere og mere i gadebilledet, kommer der som en naturlig følge heraf også flere og flere ladestandere, hvor elbilerne kan oplades – både på offentlige steder, hos virksomheder og private.

De skatte-, moms- og afgiftsmæssige konsekvenser afhænger af, om en medarbejder har fri elbil eller privat elbil, og om ladestanderen befinder sig på arbejdspladsen, den private bopæl eller hos virksomhedens kunder mv.

Skattemæssige konsekvenser

De skattemæssige konsekvenser afhænger af, om medarbejderen ejer bilen privat, eller der er tale om en firmabil (fri bil).

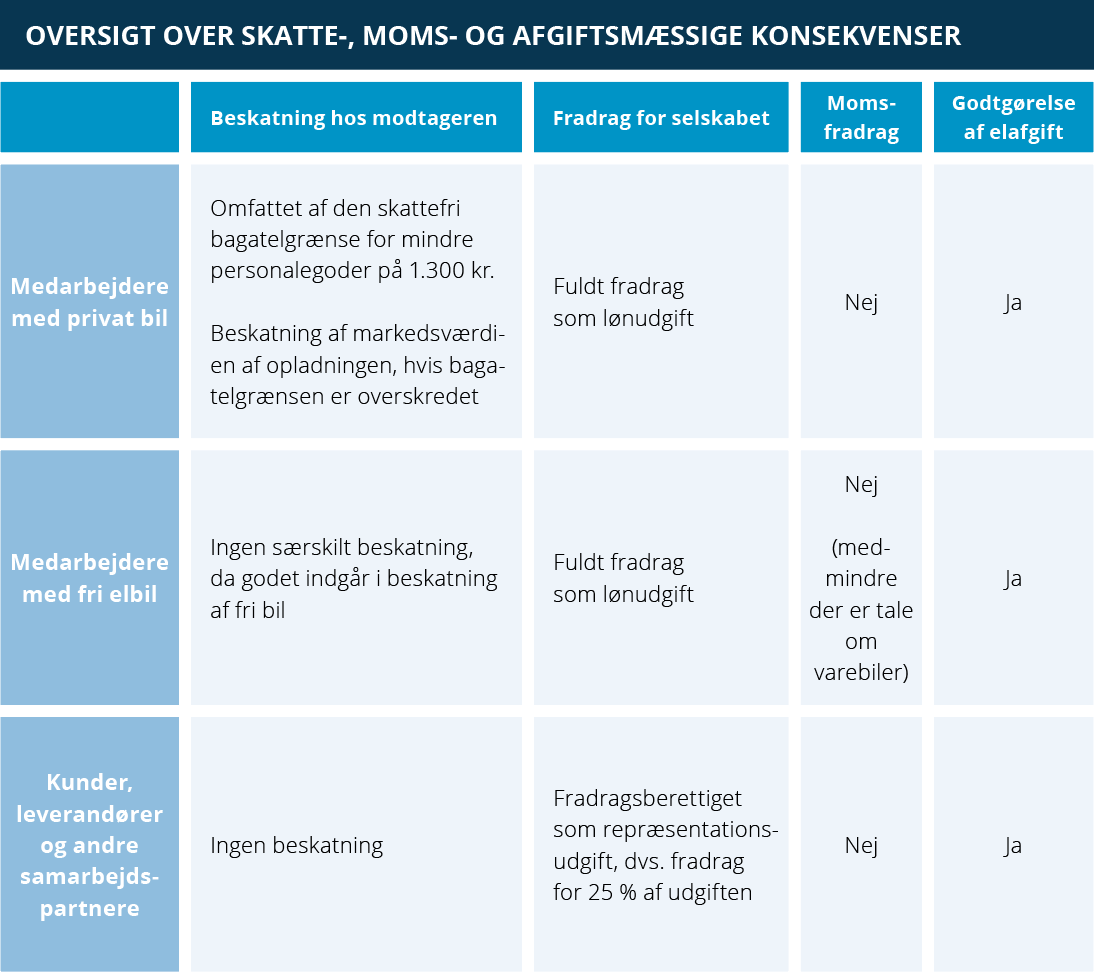

Medarbejdere med privat bil

Hvis virksomheden tilbyder gratis opladning af elbil på arbejdspladsen til de medarbejdere, der kører i privat bil, vil der være tale om et skattepligtigt personalegode.

Godet vil dog være omfattet af den skattefri bagatelgrænse for mindre personalegoder på 1.300 kr. (2024). Der skal derfor kun ske beskatning af medarbejderen, hvis den samlede værdi af sådanne goder, herunder julegaver, fra én eller flere arbejdsgivere overstiger bagatelgrænsen.

Den skattemæssige værdi af opladningerne skal fastsættes til markedsprisen. Skatterådet har i en afgørelse taget stilling til spørgsmålet og udtalt, at markedsprisen ikke kunne opgøres til virksomhedens udgifter til strømforbruget efter fradrag for afgift og moms. Markedsprisen skal opgøres til den samlede udgift inklusive moms og afgifter og eventuelt andre omkostninger forbundet med opladningen, f.eks. udgifter til en serviceaftale, så det skattepligtige beløb svarer til, hvad medarbejderen skulle have betalt i almindelig fri handel.

Da opladningen af medarbejdernes private biler bliver anset for et lønaccessorium, kan virksomheden få fuldt fradrag for udgiften som en lønudgift.

Medarbejdere med firmabil

Elbiler, hybridbiler og andre grønne biler bliver beskattet på samme måde som benzin- og dieselbiler. Det vil sige, at det er de samme satser mv., der anvendes til at beregne elbilens

skattepligtige værdi, herunder miljøtillæg som for diesel- og benzinbiler.

Arbejdsgivers betaling af el til opladning af firmabil medfører ikke beskatning af en medarbejder, der beskattes af fri bil.

Siden den 1. juli 2021 har en arbejdsgiver kunnet betale for ladestander og installation heraf på en medarbejders private bopæl uden skattemæssige konsekvenser for medarbejderen, hvis den pågældende medarbejder har fri elbil eller pluginhybridbil. Arbejdsgiveren har desuden mulighed for at overdrage ejerskabet over ladestanderen til medarbejderen skattefrit. Det er dog en forudsætning, at medarbejderen er blevet beskattet af fri elbil eller pluginhybridbil i en sammenhængende periode på mindst seks måneder efter den 1. juli 2021.

Det skal bemærkes, at skattefriheden også er betinget af, at ladestanderen har været stillet til rådighed samtidig med, at medarbejderen har haft fri elbil eller pluginhybridbil. Medarbejderen kan med andre ord ikke få ladestanderen skattefrit, hvis ladestanderen først etableres og installeres på medarbejderens bopæl, efter at medarbejderen er ophørt med at have fri elbil eller pluginhybridbil.

Kunder, leverandører og andre samarbejdspartnere

Kunder, leverandører og andre samarbejdspartnere, der tilbydes gratis opladning af deres elbil i forbindelse med besøg hos en virksomhed, skal ikke beskattes heraf, fremgår det af et bindende svar fra Skatterådet. Der blev i forbindelse med svaret lagt vægt på, at udgiften til opladningen lå indenfor det typiske udgiftsniveau for skattefri repræsentationsydelser, som f.eks. et restaurantbesøg, og at opladningen af bilen ville ske i forbindelse med udførelsen af de pågældende personers arbejde.

Virksomheden kan få fradrag for udgiften til opladningen som en repræsentationsomkostning, og fradragsretten vil derfor være begrænset til 25 % af de afholdte udgifter.

Moms- og afgiftsmæssige konsekvenser

De moms- og afgiftsmæssige konsekvenser afhænger af ejerskabet til bilen, der lades op.

Moms

Virksomheder har ikke momsfradrag for indkøb og drift af personbiler. Derfor har virksomheder ifølge et bindende svar fra Skatterådet heller ikke momsfradrag ved indkøb og drift af ladestandere samt indkøb af elektricitet til brug for gratis opladning af:

- Virksomhedens egne personbiler

- Kunders, forretningsforbindelsers og øvrige samarbejdspartneres personbiler

- Medarbejdernes personbiler.

Skatterådet finder således, at driftsudgiftsbegrebet også omfatter anskaffelse og drift af ladestandere til opladning af biler.

Bilforhandlere og leasingselskaber har dog fuldt fradrag for anskaffelse og drift af ladestandere samt indkøb af elektricitet til brug for opladning af egne/leasede hvidpladebiler, der anvendes som demo- og udlejningsbiler mv. Hvis bilerne delvist anvendes til private formål, skal der beregnes udtagningsmoms. Det fremgår ikke specifikt af det bindende svar, men følger af momslovens almindelige regler.

Alle virksomheder har derimod momsfradrag for anskaffelse og drift af ladestandere samt indkøb af elektricitet til brug for opladning af varebiler op til 3 ton. Det gælder også, når varebilen anvendes til blandede aktiviteter, herunder momspligtige og momsfritagne/private aktiviteter.

Godtgørelse af elafgift

Som udgangspunkt har en virksomhed ifølge elafgiftsloven ret til godtgørelse af elafgift, i det omfang, virksomheden er forbruger af elektriciteten samt berettiget til momsfradrag ved køb af elektriciteten. Dette begrænser i høj grad muligheden for godtgørelse af elafgift til opladning af elbiler, idet opladning af personbiler som udgangspunkt ikke berettiger til momsfradrag, jf. ovenfor.

Folketinget har dog indført en særordning, hvor dette udgangspunkt fraviges (særordning for opladning af elbiler).

Efter denne særordning kan virksomheder opnå godtgørelse af elafgift med undtagelse af 0,4 øre pr. kWh elektricitet, der anvendes i ladestandere, uden at tage hensyn til momsfradrag og forbrugskriterium. Det kræver, at virksomheden driver ladestanderen for egen regning og risiko, samt at virksomheden er involveret i driften heraf. Det er yderligere et krav, at der sker en måling af den elektricitet, der anvendes til opladningen, og måleren skal være placeret i forbindelse med ladestanderen.

Der har været tvivl om forståelsen af udtrykket ”regning og risiko”, herunder om kravet indebar, at der ikke kunne opnås godtgørelse af elafgift for vederlagsfri opladning til medarbejdere og kunder. Et bindende svar fra Skatterådet bekræfter, at særordningen gælder, selv om der ikke kræves betaling. Virksomheden har således også ret til godtgørelse af elafgift i disse tilfælde.