Din revisor kigger også på virksomhedens fremtid

Når ledelsen og revisor underskriver virksomhedens regnskab, er fokus, at regnskabsbrugeren får den nødvendige information. Det kaldes, at regnskabet giver et retvisende billede. For at revisor kan konkludere, om regnskabsbruger får den nødvendige information, skal revisor også vurdere, om der er opstået begivenheder efter balancedagen, som det er nødvendigt, at regnskabsbrugeren får kendskab til. Nogle begivenheder efter balancedagen har beløbsmæssig effekt i årsregnskabet, mens andre kun skal oplyses.

Udgivet af RGD v/seniorrådgiver Rikke Bitsch

Hvordan påvirker det regnskabet?

Generelt inddeler regnskabslovgivningen begivenheder, der opstår efter balancedagen, i 2 kategorier:

- Begivenheder med beløbsmæssig effekt på regnskabet

- Begivenheder, som skal oplyses i ledelsesberetningen og eventuelt i en note.

Et eksempel i den første kategori kan være en debitor, som efter regnskabsårets udløb må kaste håndklædet i ringen og indgive konkursbegæring. Hvis det er sandsynligt, at betalingsevnen var dårlig allerede på balancetidspunktet, skal konkursen have beløbsmæssig indvirken på årsregnskabet. Tilgodehavendet på balancedagen skal således tabsføres/nedskrives til den forventede dividende, uanset at konkursen først indledes efter balancedagen.

Den nuværende geopolitiske uro har stor betydning for mange virksomheder, blandt andet i medfør af stigende brændstof- og fragtpriser og den hertil forbundne usikkerhed. For virksomheder, hvor det utvivlsomt vil få betydning, er der krav om, at ledelsen i årsrapporten oplyser, hvordan det kan påvirke virksomheden fremadrettet.

Det vil ikke have beløbsmæssig effekt på tallene for den regnskabsperiode, som afsluttes, men begivenhederne og deres indvirken skal oplyses i ledelsesberetningen og eventuelt også i en note.

Revisors opgave

Revisor udfører en række handlinger for at opnå sikkerhed for, om der er indtruffet begivenheder efter balancedagen, som har beløbsmæssig effekt og/eller skal oplyses i årsregnskabet.

Revisors handlinger omfatter fx:

- Forespørgsel til virksomhedens ledelse

- Undersøgelse af perioderegnskaber og forecasts for det aktuelle regnskabsår

- Gennemgang af referater fra afholdte bestyrelses- eller ledelsesmøder

- Undersøgelse af udskrift fra virksomhedens bankkonti.

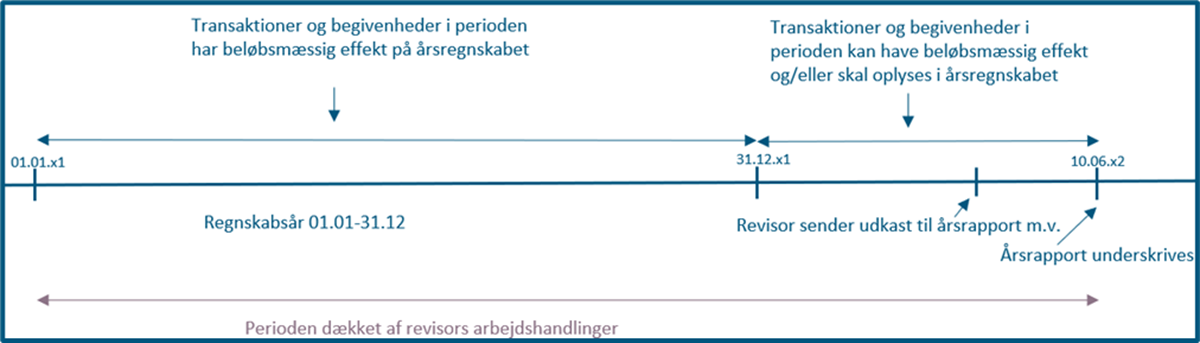

Som en del af revisionen udfører revisor derfor revisionshandlinger rettet mod perioden efter balancedagen og helt frem til det tidspunkt, hvor regnskabet underskrives, hvilket er illustreret i figuren herunder.

Virksomhedens fortsatte drift

Når en virksomhed oplever udfordringer med at fortsætte sin drift, vil det altid have indflydelse på det årsregnskab, der skal aflægges. Det gælder også, når udfordringen skyldes begivenheder, som er opstået efter balancedagen. Læs mere herom i denne artikel: Going concern i en omskiftelig verden - Årsregnskabet og going concern.

Hvad betyder det i din virksomhed?

Selvom årsregnskabet dækker perioden for regnskabsåret, er det stadig nødvendigt at være opmærksom på forhold, som måtte opstå i perioden fra balancedagen og frem til, at årsrapporten underskrives. Den regnskabsmæssige behandling af begivenheder, der opstår efter balancedagen, har netop fokus på at give regnskabsbrugeren den nødvendige information om virksomhedens økonomiske situation og dermed sikre, at årsregnskabet giver et retvisende billede.

Som en del af virksomhedens ledelse skal du så tidligt som muligt blive opmærksom på sådanne begivenheder. Ikke kun af hensynet til årsrapporten, men også fordi, det giver dig en bedre mulighed for hurtigt at reagere på nye muligheder eller reducere den økonomiske skade for virksomheden. Endelig giver det dig samtidig et bedre grundlag for at kommunikere om situationen til ejere, medarbejdere, samarbejdspartnere og revisor.

Vi anbefaler, at du rækker ud til din revisor snarest muligt, hvis sådanne begivenheder identificeres, eller hvis du er i tvivl om, hvorvidt begivenhederne er af en tilstrækkelig væsentlig karakter. Revisor kan hjælpe dig med at afklare den korrekte håndtering i årsrapporten, så du undgår at lave fejl.