Udenlandske pensionsordninger med i bagagen ved flytning til Danmark

Hvordan er de danske skatteregler, hvis jeg flytter til Danmark og har pensionsordninger oprettet i udlandet? – Er der forhold, jeg skal tage mig i agt for inden flytning til Danmark?

– Kan jeg få fradrag for indbetalinger til en udenlandsk pensionsordning? – Skal jeg beskattes af de indbetalinger, som min arbejdsgiver foretager på en udenlandsk pensionsordning? – Og sidst, men ikke mindst, skal jeg beskattes i Danmark af udbetalinger fra en pensionsordning oprettet i udlandet? Udenlandske pensionsordninger volder mange hovedbrud for såvel den ene som den anden. Artiklen er en appetizer på disse udfordringer.

Flytning til Danmark

Flytning til Danmark og indtræden af fuld dansk skattepligt med skattemæssigt hjemsted hér betyder, at man skal beskattes af sin globalindkomst. Udenlandsk indkomst, herunder skattepligtigt afkast af udenlandske aktiver, skal selvangives i Danmark. Det betyder dog ikke, at den udenlandske indkomst dobbeltbeskattes. Hovedreglen er, at hvis der er betalt skat i udlandet af indkomsten, bliver den skat modregnet i den beregnede danske skat af den udenlandske indkomst.

Selv om der ikke skal betales formueskat i Danmark, skal udenlandsk formue i form af fast ejendom, værdipapirer deponeret i udlandet, indestående på udenlandske konti mv. oplyses i forbindelse med selvangivelsen.

Erklæringspligt for udenlandske pensionsordninger

Ved flytning til Danmark skal man – hvis man er den heldige ejer af én eller flere pensionsordninger i udlandet – til Skattestyrelsen indsende Erklæring L (blanket 49.020).

Erklæring L skal indsendes, hvis man har en livs- eller pensionsforsikring, syge- og ulykkesforsikring eller anden pensionsordning i udlandet hos pensionskasse, pensions- fond eller andre, der udbetaler pension.

Erklæring L har eksisteret i mange år. Skattestyrelsen forsøger løbende at forbedre/justere erklæringen, da den ofte giver hovedbrud for den, der skal udfylde erklæringen. Og en forkert udfyldt erklæring kan være fatal.

For pensioner og forsikringer oprettet før den 18. februar 1992 er det især vigtigt, at erklæring L udfyldes og indsendes rettidigt til Skattestyrelsen. En ikke rettidig indsendelse af erklæringen og stillingtagen til den skattemæssige behandling af den udenlandske pension kan betyde, at ellers skattefri udbetalinger fra pensionen bliver skattepligtige.

I forbindelse med udfyldelse og indsendelse af blanketten kan det derfor i mange tilfælde tilrådes at medsende et følgebrev, hvor der anføres yderligere oplysninger for at være sikker på, at man får sine “ønsker” opfyldt, og man i øvrigt ikke senere bliver mødt med en påstand om, at man har udfyldt erklæringen forkert og måske derfor står ugunstigt i relation til de danske skatteregler.

Fristen for indsendelse af Erklæring L er selvangivelsesfristen for det indkomstår, hvor den fulde danske skattepligt indtræder.

Blot som en sidebemærkning – Husk, at Skattestyrelsen skal have en række oplysninger om værdipapirer optaget til handel på et reguleret marked senest samtidig med selvangivelsesfristen for det indkomstår, hvori skattepligten indtræder. Ellers mistes muligheden for tabsmodregning i andre gevinster.

Fradrag for indbetalinger til udenlandske pensionsordninger?

Den altovervejende hovedregel er, at indbetalinger til udenlandske pensionsordninger ikke kan fratrækkes ved opgørelsen af den skattepligtige indkomst i Danmark. Såfremt en arbejdsgiver indbetaler på en medarbejders udenlandske pension, skal medarbejderen beskattes af det indbetalte beløb på lige fod med løn – der gælder således ikke en såkaldt bortseelsesret som for indbetalinger til skattebegunstigede danske pensionsordninger (pensionsordninger med løbende udbetalinger og ratepensioner).

Ved en EF-dom i 2007 blev Danmark dømt for at have handlet i strid med EU-Traktaten, da der er fradragsret for visse pensionsindbetalinger til pensionsinstitutter i Danmark, mens der ikke blev indrømmet fradrag for tilsvarende indbetalinger til udenlandske pensionsinstitutter.

Derfor var det nødvendigt at få indføjet to bestemmelser i pensionsbeskatningsloven, der ligestiller pensionsordninger oprettet i forsikringsselskaber, pensionskasser og pengeinstitutter i lande inden for EU/EØS skattemæssigt med danske pensionsordninger, således at indbetalinger til sådanne udenlandske pensionsordninger også kan være skattebegunstigede – fradrag for egne indbetalinger og ingen beskatning af en arbejdsgivers indbetalinger også kaldet bortseelsesret (man ser bort fra beløbet, når skatten skal beregnes).

Disse to bestemmelser (§ 15 C og § 15 D) synes i praksis ikke at blive anvendt særlig meget, hvorfor omtalen bliver ret kortfattet.

I begge tilfælde skal man anmode Skattestyrelsen om en godkendelse af den udenlandske pensionsordning.

Hovedformålet med at få godkendt en udenlandsk pensionsordning er, at egne indbetalinger skattemæssigt kan fratrækkes ved opgørelse af den skattepligtige indkomst i Danmark, og der for en arbejdsgivers indbetalinger er bortseelsesret (ingen dansk skattebetaling af arbejdsgiverens indbetaling).

§ 15 C-ordning

Skattestyrelsens godkendelse af en § 15 C-ordning forudsætter, at den udenlandske pensionsordning i det store hele svarer til en skattebegunstiget dansk ordning. Kun ordninger oprettet i et EU- eller EØS-land (dog ikke Liechtenstein) kan opnå godkendelse.

Opnås Skattestyrelsens godkendelse:

- Kan indbetalinger fratrækkes, og der er bortseelsesret for arbejdsgiverindbetalinger.

- Skal der betales PAL-skat på 15,3 %.

- Skal pensionsopspareren betale dansk skat af pensionsudbetalingerne, uanset om han/hun på udbetalingstidspunktet har bopæl i Danmark eller i udlandet. Dette bekræftes skriftligt i forbindelse med ansøgning om godkendelse af den udenlandske ordning (blanket 07.054) eller på den såkaldte Borgererklæring (blanket 07.056).

§ 15 D-ordning – vandrende arbejdstagere m.fl.

Det er lidt nemmere at opnå Skattestyrelsens godkendelse af en § 15 D-ordning oprettet i EU/EØS end en godkendelse efter § 15 C.

Godkendelsen kan opnås for en periode på højst 60 måneder og kræver, at personen:

- Har bidraget til pensionsordningen i mindst ét år før flytning til Danmark

- På oprettelsestidspunktet havde mulighed for fradrag mv. i den udenlandske skattepligtige indkomst

- Ikke har været fuldt eller begrænset skattepligtig til Danmark inden for de seneste tre år før flytningen til Danmark.

Godkender Skattestyrelsen den udenlandske pensionsordning, vil personen have fradrag for egne indbetalinger og bortseelsesret for arbejdsgiverindbetalinger, dog ikke i større omfang end efter lovgivningen i det pågældende udland.

Denne form for godkendelse bør søges af personer, der under bopælsperioden i Danmark eksempelvis har en udenlandsk arbejdsgiver, der fortsat udbetaler løn og indbetaler til en allerede oprettet pension i udlandet. Hvis ikke der søges og opnås en sådan godkendelse, er personen skattepligtig til Danmark af de indbetalinger, arbejdsgiveren foretager.

Her skal der i modsætning til en godkendt § 15 C-ordning ikke underskrives en erklæring om, at man accepterer dansk beskatning på udbetalingstidspunktet. Bor personen ikke i Danmark på udbetalingstidspunktet, skal der således ikke betales dansk skat af udbetalinger, selv om der i en periode har været fradrags-/bortseelsesret i Danmark. Der skal heller ikke betales dansk PAL-skat af den årlige værditilvækst.

Der var engang en købmand

Der var engang en købmand, han var så rig, at han kunne brolægge den hele gade og næsten et lille stræde til med sølvpenge – Sådan begynder H.C. Andersens eventyr om Den flyvende kuffert.

Her skal det dog ikke handle om eventyr i den normale betydnings forstand, men derimod om dansk lovgivning før den 18. februar 1992, nærmere bestemt § 50 i pensionsbeskatningsloven.

Var man før den 18. februar 1992 bosat uden for Danmark og ikke omfattet af fuld dansk skattepligt, kunne man oprette en kapitallivsforsikring eksempelvis på Guernsey. Indskød man sin formue i en sådan forsikring, kunne man af skattemæssige årsager roligt flytte til Danmark. Afkastet på livsforsikringen skulle ikke beskattes i Danmark, og der skulle heller ikke betales dansk formueskat af forsikringens værdi.

Formueskatten blev i øvrigt afskaffet af SR-regeringen i 1995. Det skete som en slags krigsskadeserstatning til de Konservative, som brød med Venstre og indgik en finanslovsaftale alene med regeringen.

Fordelen ved denne form for kapitallivsforsikring var, at man reelt løbende kunne hæve af indeståendet (delvis tilbagekøb), som var det en bankkonto. Denne fremgangsmåde blev en skattepolitisk ordfører og medlem af Statens Ligningsråd for meget, og Folketinget vedtog, at det ikke længere skulle være muligt at oprette sådanne kapitallivsforsikringer fra og med den 18. februar 1992. Der blev ikke lovgivet med tilbagevirkende kraft, så allerede oprettede ordninger var og er stadig skattefri. Sådanne ordninger eksisterer stadigvæk, da der er mulighed for, at disse kan gå i arv (overgang til én i forsikringen indsat begunstiget) og fortsat være omfattet af det gamle regelsæt. Det betyder, at engangsudbetalinger er skattefri, løbende udbetalinger er skattepligtige, og den årlige værditilvækst skal ikke løbende beskattes.

Folketinget vedtog en ny lovbestemmelse, nemlig pensionsbeskatningslovens § 53 A, der nærmest kan karakteriseres som en “bankkontobestemmelse”, hvor årets afkast af pensionen beskattes for personer, der er fuld skattepligtige til Danmark.

I dag har vi to bestemmelser i pensionsbeskatningsloven, der blandt andet regulerer pensioner mv., der er oprettet i udlandet, nemlig “bankkontobestemmelsen” i lovens § 53 A og de skattebegunstigede ordninger i § 53 B. Disse to bestemmelser omfatter stort set samme type pensioner og forsikringsordninger.

Det er vigtigt at få klarlagt, om en udenlandsk ordning er omfattet af den ene eller anden bestemmelse, og når man skal gøre dette, er det mest hensigtsmæssigt at begynde med § 53 B.

§ 53 B-ordning

Uanset bestemmelserne i § 53 A, så gælder bestemmelserne i § 53 B, hvis følgende betingelser er opfyldt:

- Pensionsordningen mv. skal være oprettet, mens den pensionsberettigede eller forsikringstageren ikke var fuld skattepligtig til Danmark eller i hvert fald havde et skattemæssigt hjemsted i udlandet efter en dobbeltbeskatningsaftale

- Samtlige indbetalinger til pensionsordningen mv. foretaget inden flytning til Danmark skal have medført fradragsret eller bortseelsesret i udlandet (en skatte- begunstiget ordning).

Dokumentationskrav

Det er en betingelse for, at en livsforsikring mv. kan behandles efter reglerne i § 53 B, at forsikringstageren eller den pensionsberettigede:

- kan dokumentere eller sandsynliggøre, at indbetalingerne fuldt ud er fratrukket i positiv, udenlandsk, skattepligtig indkomst, eller

- at arbejdsgiverens indbetalinger til livsforsikringen ikke er medregnet ved indkomstopgørelsen.

Ingen fradrag efter danske regler

Foretages der indbetalinger til en sådan udenlandsk pensionsordning efter flytning til Danmark, er den altovervejende hovedregel, at der hverken er fradragsret eller bortseelsesret for indbetalinger foretaget efter flytningen til Danmark. Fradragsret forudsætter en godkendelse fra Skattestyrelsen, jf. nærmere under § 15 C-ordninger og § 15 D-ordninger, eller fradragsretten skal følge af en dobbeltbeskatningsoverenskomst. Det kan være tilfældet for ordninger oprettet i Holland, Schweiz, Storbritannien og Sverige.

Beskatning ved udbetaling

Udbetalingerne fra en § 53 B-ordning skal beskattes i Danmark. Det følger af det danske globalindkomstprincip. Er der tale om en engangsudbetaling fra en ordning, der svarer til en dansk kapitalpensionsordning, er det dog normalt kun 75 % af udbetalingen, der er skattepligtig.

Måtte der være foretaget indbetalinger uden fradrags-/ bortseelsesret efter personens flytning til Danmark, er den del af udbetalingen dog skattefri.

Udbetalingerne fra pensionsordningen bliver måske også beskattet i udbetalingslandet.

Dobbeltbeskatningsoverenskomst med udbetalingslandet

Hvis Danmark har indgået en dobbeltbeskatningsoverenskomst med udbetalingslandet, vil denne afgøre, om udbetalingerne tillige kan beskattes der. Beskatning i udlandet fritager ikke personen for at selvangive den samme indkomst i Danmark.

Hovedreglen er, at den danske skat i givet fald nedsættes med den skat, der er betalt i udlandet (creditlempelse), således at den samlede skattebetaling kommer til at svare til dansk skat. I enkelte tilfælde, eksempelvis vissepensionsordninger fra USA, opnås såkaldt eksemptionlempelse, hvilket reelt betyder, at der ikke skal betales dansk skat af pensionen, men den skal dog fortsat selvangives i Danmark af hensyn til topskat, personfradrag mv. Eksemptionlempelse gælder i andre dobbeltbeskatningsoverenskomster til tider sociale pensioner (folkepension og lignende), selv om der for andre pensioner gælder en creditlempelse. Har man været offentligt ansat og får tjenestemandspension eller lignende, vil dobbeltbeskatningsoverenskomsten som oftest foreskrive en eksemptionlempelse.

Ingen dobbeltbeskatningsoverenskomst med udbetalingslandet

Måtte udbetalingen komme fra et land, som Danmark ikke har indgået en dobbeltbeskatningsoverenskomst med, vil den danske skat kunne nedsættes med betalt skat i udlandet efter en intern dansk lempelsesregel.

§ 53 A-ordning

Udgangspunktet for § 53 A er, at pensionsordninger, der ikke opfylder betingelserne i § 53 B, er omfattet af § 53 A.

Som tidligere anført kan man med lidt god vilje karakterisere § 53 A som en bankkontobestemmelse, idet årets afkast skal beskattes, og udbetalinger er skattefri, jf. dog nedenfor.

Beskatning af den årlige værditilvækst

Fuld skattepligtige personer skal beskattes af § 53 A-ordningens årlige værditilvækst. Dette gælder dog ikke syge- og ulykkesforsikringer og livsforsikringer, der kun kommer til udbetaling ved død mv.

Værditilvæksten skal beskattes som kapitalindkomst. Er afkastet et år negativt, kan dette ikke modregnes i anden indkomst, men kan fremføres og modregnes i følgende indkomstårs positive afkast af samme pensionsordning.

Der kan ske udbetaling fra § 53 A-ordningen til dækning af skatten af det løbende afkast. Denne udbetaling er skattefri. Udbetaling af beløbet til dækning af skatten skal ske senest i året efter det år, hvori afkastet er optjent. Derfor er det ikke muligt at opsamle udbetalingen af skattebeløb til senere år.

Beskatning/skattefrihed af udbetalinger

Udbetalinger fra ordninger omfattet af PBL § 53 A er som udgangspunkt skattefri.

De skattefri udbetalinger forudsætter dog, at der ikke har været fradrags- eller bortseelsesret for indbetalingerne i udlandet. For at få udbetalingerne skattefrit, skal det dokumenteres, at der ikke har været fradrags- eller bortseelsesret for indbetalingerne i udlandet.

En dokumentation kan være en erklæring fra de udenlandske skattemyndigheder, udenlandske selvangivelser, revisorerklæring mv.

Inden man flytter til Danmark, kan det være en god ide at få fremskaffet dokumentation for den manglende fradrags-/bortseelsesret. Til dette brug kan man anvende den danske blanket 07.062, hvor en revisor, advokat m.fl. bekræfter en manglende fradrags-/bortseelsesret.

Hvis der er foretaget indbetalinger til en pensionsordning oprettet i udlandet, og personen ikke var fuld skattepligtig til Danmark, men boede i et land, hvor man ikke betaler indkomstskat, vil sådanne udbetalinger fra en § 53 A-ordning være skattefri i Danmark, da der ikke kan have været fradrags-/bortseelsesret, når der ikke betales indkomstskat.

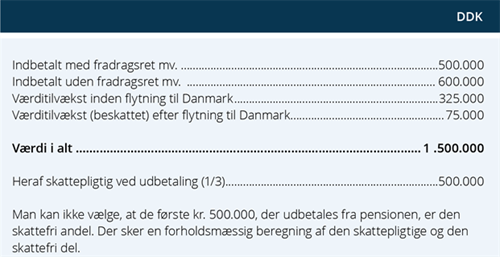

Som anført under § 53 B-ordninger kan en udenlandsk pension kun være omfattet af denne bestemmelse, såfremt samtlige indbetalinger, der er foretaget inden flytning til Danmark, har været skattebegunstiget (fradrags- eller bortseelsesret). Hvis man har en pensionsordning, hvor der eksempelvis har været foretaget indbetalinger til, mens man boede i ét land, hvor der var fradrags-/bortseelsesret, og fortsætter indbetalingerne efter man er flyttet til et andet land, hvor der ikke er fradrags-/bortseelsesret, så er ordningen omfattet af § 53 A. Konsekvensen heraf er, at den årlige værditilvækst skal beskattes, og ved udbetaling skal der betales skat af den del af indbetalingerne, der har været fradrags-/bortseelsesret for.

§ 53 A-ordning

- hvor en del af indbetalingerne har kunnet fratrækkes mv.

Statsskatteloven – en opsamlingsbestemmelse

Statsskattelovens regler er en opsamlingsbestemmelse for de udenlandske pensionsordninger, der ikke falder ind under pensionsbeskatningsloven. Her skal nævnes:

- Udenlandske lovbestemte obligatoriske pensions-/forsikringsordninger

- Offentligt administrerede pensions-/forsikringsordninger

- Uafdækkede direktørordninger.

Ingen løbende afkastbeskatning

Der skal ikke løbende ske beskatning af afkast/værditilvækst.

Beskatning af løbende udbetalinger

Udbetalinger i form af løbende ydelser er skattepligtige. Dette gælder, selv om der ikke skattemæssigt har været fradragsret.

Skattefrihed for engangsudbetalinger

Kapitaludbetalinger er skattefri og omfatter efter praksis blandt andet:

- Engangsudbetalinger fra renteforsikring eller lignende

- Bonusudbetalinger

- Engangsudbetalinger i forbindelse med ophævelse af en pensionsordning med løbende udbetalinger, eksempelvis udtrædelsesgodtgørelse fra en pensionskasse.

FN-pensioner

De fleste FN-medlemslande ratificerede i 1946 “Konventionen om de Forenede Nationers Privilegier og Immuniteter” og i 1948 en tilsvarende konvention for FNs særorganisationer. Af disse konventioner, der er tiltrådt af Danmark, fremgår blandt andet, at lønnen til ansatte i organisationerne er objektiv skattefri.

Personer bosat i Danmark og ansat i WHO osv. skal derfor ikke betale skat af deres løn fra FN. FN har en pensionsfond, hvor der løbende indbetales til, og arbejdsgiveren bidrager med 2/3 af den månedlige pensionsindbetaling, mens medarbejderen betaler den resterende 1/3. Den objektive skattefrihed gælder også en arbejdsgivers indbetaling til FNs Pensionsfond, og værditilvæksten på ordningen er skattefri, så længe ansættelsesforholdet består.

Der verserer en hel del skattesager om beskatning af udbetalinger fra FNs Pensionsfond.

Parterne er enige om, at:

- Den årlige værditilvækst skal beskattes

- Værditilvæksten under ansættelsesperioden kan udbetales skattefrit

- Den tidligere medarbejders egne indbetalinger kan ligeledes udbetales skattefrit.

Uenigheden angår alene den del af pensionsudbetalingen, som forholdsmæssigt kan henføres til arbejdsgiverens indbetaling (krone-for-krone-princip). Har der været bortseelsesret eller ej?

Skattestyrelsen er af den opfattelse, at der skal ske beskatning af den del af udbetalingen, der kan henføres til arbejdsgiverens bidrag til pensionsordningen. Flere sager er nu blevet afgjort i Landsskatteretten, som er af den opfattelse, at også denne del af pensionsudbetalingen er skattefri. Begrundelsen er kort fortalt, at da personen ikke har betalt skat, kan der ikke have været bortseelsesret.

Skatteministeriet har imidlertid valgt at indbringe landsskatteretskendelserne for domstolene. Da sagerne anses for principielle, er disse henvist til landsretten som første instans.

Det bliver spændende at følge disse sager.

Hvis FN-pensionen er oprettet før den 18. februar 1992, er den omfattet af statsskattelovens regler, medmindre der vælges § 53 A-beskatning senest i forbindelse med selvangivelsen for det år, hvor den fulde danske skattepligt indtræder. Hvis man var fuld skattepligtig til Danmark inden den 1. januar 2006, skulle valget træffes inden da.

Hvad skal man iagttage?

Ofte stilles spørgsmålet: Hvilket tidspunkt på året er det skattemæssigt mest hensigtsmæssigt at flytte til Danmark?

Umiddelbart er tilflytningstidspunktet uden betydning, da man kun beskattes af den indkomst, der er retserhvervet efter indtræden af fuld dansk skattepligt, og for renter gælder et periodiseringsprincip.

For ekstraordinære indtægter er det en god idé at sikre sig, at der er sket endelig retserhvervelse af indtægten, inden man vælger at flytte til Danmark, hvis dansk beskatning vil undgås.

Er man den heldige ejer af en eller flere pensionsopsparinger i udenlandske institutter, er der i visse tilfælde mulighed for eksempelvis at konvertere løbende udbetalinger til en engangsudbetaling. I sådanne tilfælde bør såvel den udenlandske som den danske beskatning undersøges, inden man bosætter sig i Danmark.